从麦肯锡调研数据看AI创业的机会领域

人工智能是下一个数字战略新趋势吗?这一问题同时也是讯问各行各业对人工智能技术落实究竟持怎样的接受度,是否到达一触即发的状态。显然领域不同、角色不同,答案也会不同。虽然我们认为迟早会有那一天,但提早一步和提早半步的结局可能截然不同。

麦肯锡组织了一项全球性企业调研,涉及含中国在内的10个国家超过14个行业,试图来讨论这一问题。此外,我们还想搞明白AI领域创业从哪切入更有希望,目前接受度偏低的行业未必机会更少,那些接受度偏高的领域也未必更有机会。请听下文分解。

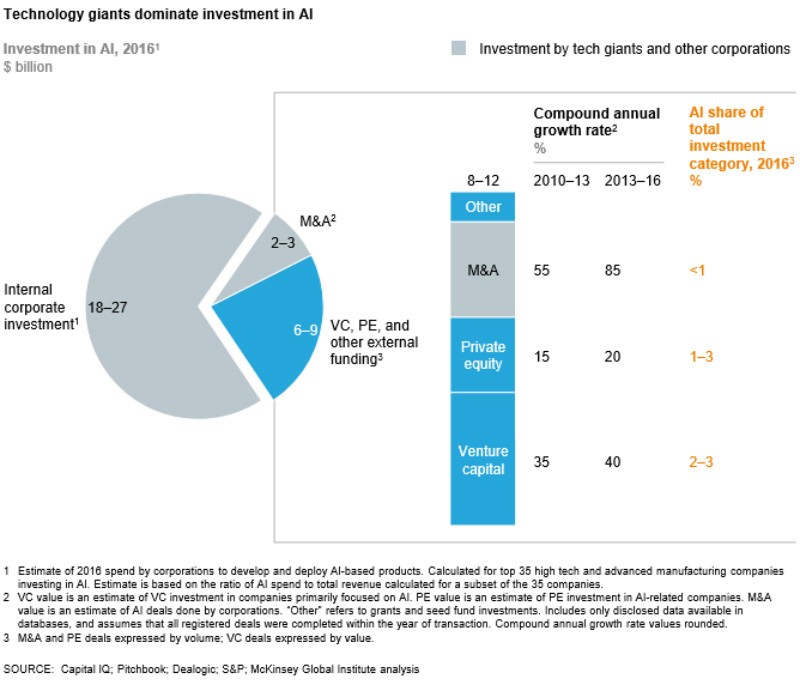

根据目前的数据显示,在AI领域的投资热度很高,投资金额上2013年的3倍有余,并还将持续升温。但值得注意的是,最主要的参与者是谷歌、百度、IBM、亚马逊之流的科技巨头。2016年全球科技巨头在AI领域花费约200~300亿美元,其中90%的资金投入研发,10%用于收购。

科技巨头是AI投资的主力

据悉,IBM在认知技术上已投入30亿美元;过去两年半时间内百度也投入15亿美元用于AI研究。相关并购也十分活跃,涉及资金自2013年起每年增长超过80%。巨头们往往是新兴产业生态形成的推手,谷歌们仍在加大投资,多数资金进入研发领域,也一定程度说明基础平台及应用生态环境尚有较大的开垦升级空间。

而在创投领域,虽然也有不少资本进入,但远不及科技巨头的分量。2016年AI创业投资约涉及资金共60~90亿,仅是科技巨头所投入资本1/4左右的规模。这或许变相反应,AI的相关研发投入十分集中,更多密集在少数科技巨头的项目上,新兴初创公司相较之下缺乏资本优势,更须避其锋芒,选择细分市场深入耕耘。

什么是当下AI热的核心技术?

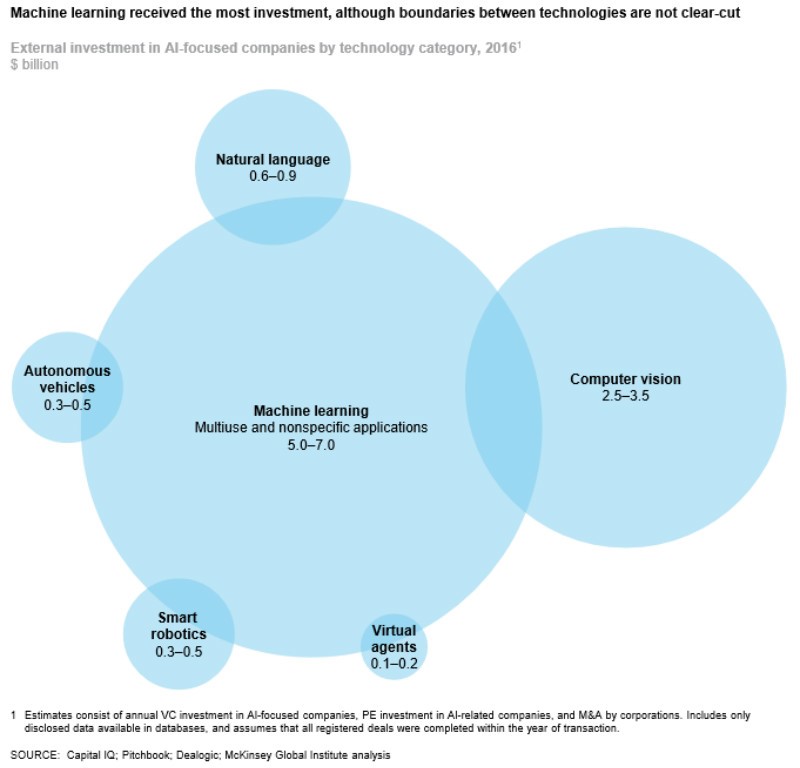

机器学习技术是当下人工智能新热潮的技术核心,无论是机器人、自然语言处理、智能视觉还是无人机都与机器学习技术的介入息息相关。机器学习占据了AI投资额的60%。从另一个角度看,许多多年前已有的AI技术领域,会增加对机器学习技术的投入重新进行技术升级。

机器学习占据最大投资份额

目前AI应用积极性是高是低?

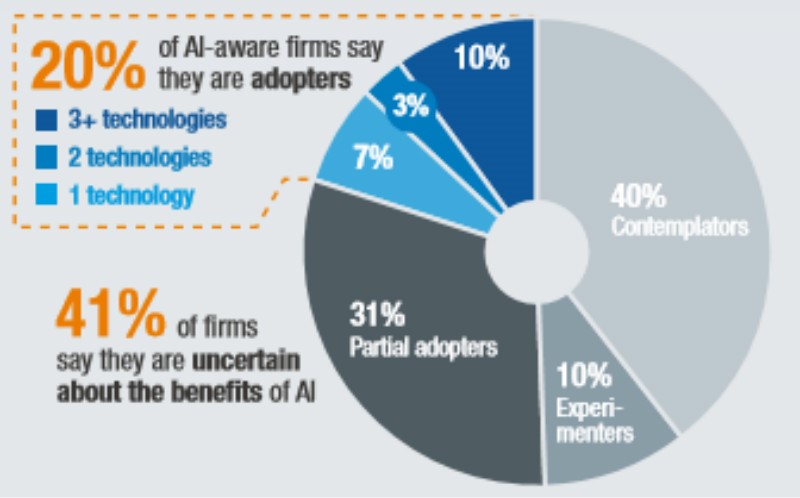

就接受度而言,麦肯锡的调查显示,目前有20%的受访者称其有使用AI相关技术,其中还有一部分尚处在试探阶段,尚未真正进入商业化,进入商业化的接收者约占12%。

目前AI接受度情况(数据:麦肯锡,2017)

麦肯锡认为这一比例很低,就阶段性而言,这个比例究竟是高还是低呢?

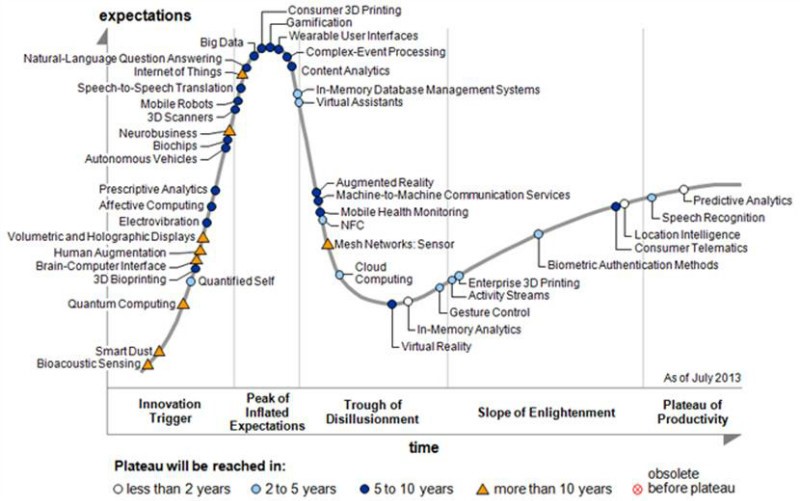

我们可以与大数据big data的情况做一下横向比较。根据Gartner的数据,大数据在2013年在峰值期,这时候大近30%的企业已有投资涉足。这一轮人工智能热潮主要以机器学习技术介入为核心,相对应机器学习技术在2016年的Gartner技术成熟曲线中达到预期峰值阶段。2016年讨论AI的资讯是2015年的两倍,超过2014年3倍。然而,就峰值阶段而言。20%的比例,相比大数据30%,AI目前的接受度状态确实偏低。

大数据领域的产业投资趋势(Gartner,2015)

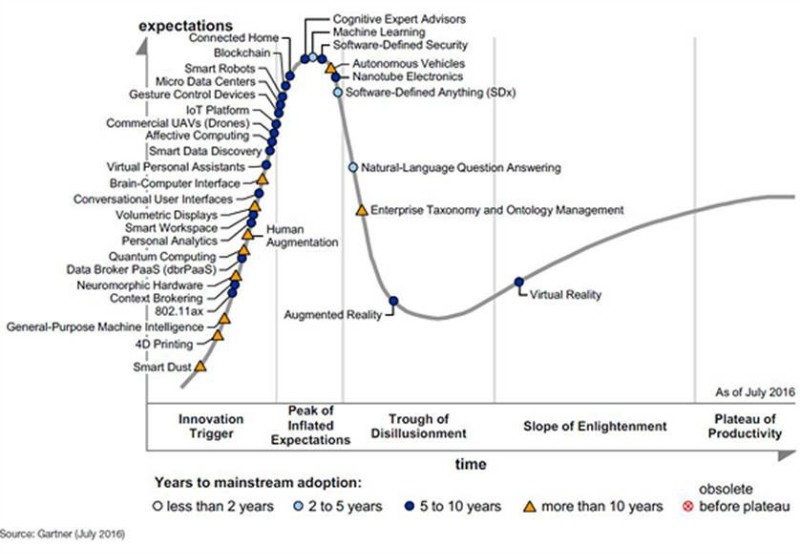

2013年Gartner技术成熟曲线

2016年Gartner技术成熟度曲线

有个值得注意的情况,相比2015年,机器学习技术在2016年并没有延技术成熟曲线向前走,反而被Gartner调后了些许。相比Gartner原本预计已即将度过期望峰值期的机器学习在2016年仍在持续升温中。就已过半的2017年来看,似乎热情仍旧不减。 或许这变相反应AI技术产业应用推进的速度比预想得低。

谁的AI接受度更高

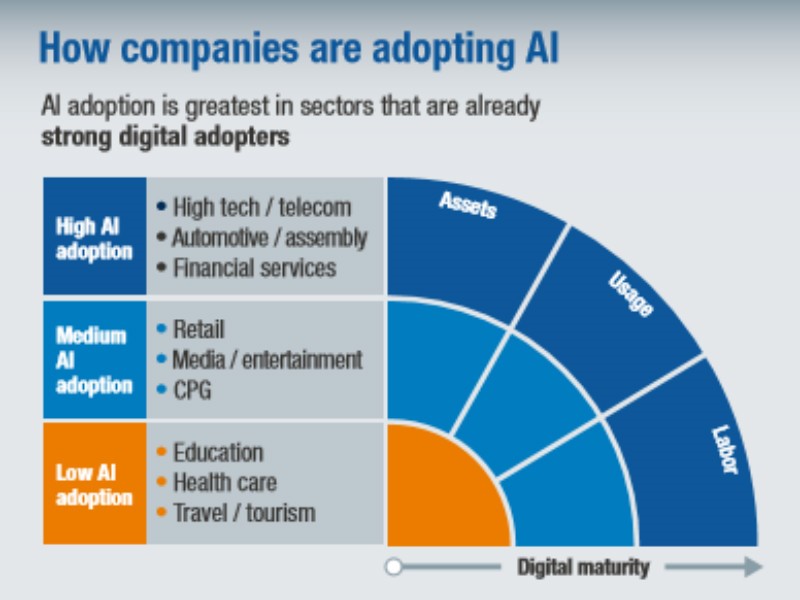

区分行业来看,高科技、通讯、金融、汽车、装配领域的接受度最高,其次是零售、媒体、娱乐、消费品;而教育、医疗、旅游出行业的接受度最低。

麦肯锡有一项MGI Digitization Index评估企业数字化深度,总体而言这一指数与AI接受度的调研结果一致性较高。除此之外,与机械自动化关系密切的汽车、装配领域与机器人关系度高,它们未必有很高的MGI Digitization Index但也显示了较高的AI成熟度。

AI接受度与数字化成熟度成正比

麦肯锡认为数字体验最完善的大公司充当第一批推动者,它们可以利用自己的技术能力与数据资源开发整合最合适的AI解决方案。

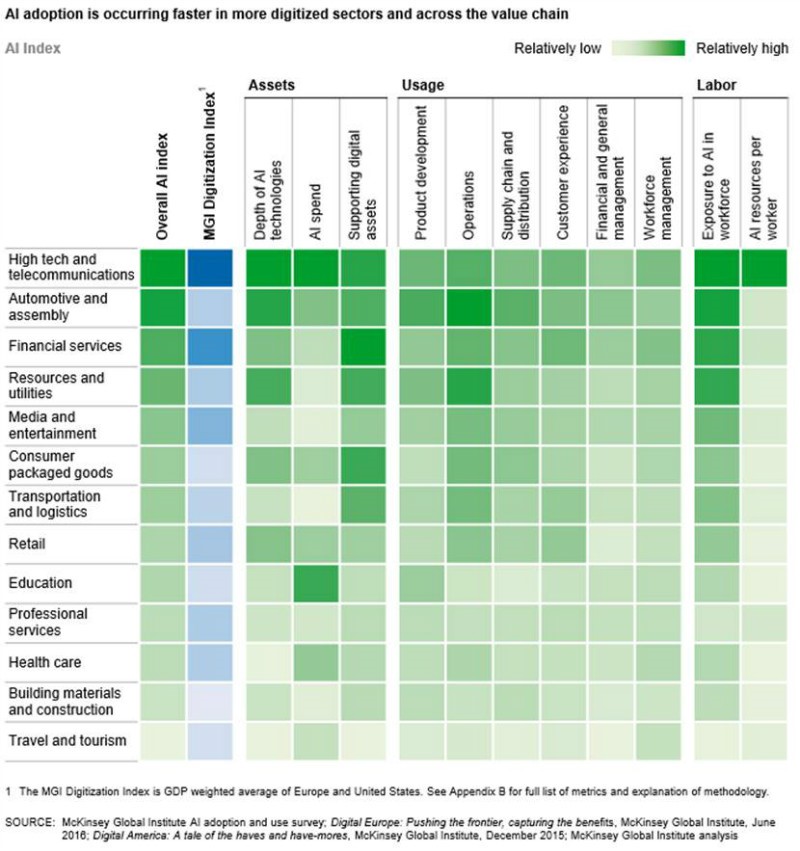

麦肯锡不同行业AI index

换个角度来想,相关信息技术的科技巨头未来将充当AI技术解决方案的提供方,而其他诸多领域充当的是客户角色。如果解决方案尚不成熟,自然无法让客户深度应用。

2B模式AI创业的机会领域

在报告中,麦肯锡总结了AI早期接受者的6大特点,很值得深思。

将AI用于核心

关注成长超过关注成本

获得高层管理者支持

接受多种科技

更大的业务规模

仔细琢磨这些特点,或可以做进一步揭示:AI对早期接收者而言是占据举足轻重地位的战略性投资,对企业未来的业务增长或有关键性作用。这里我想最有可能的是这些早期接收者正在开发以AI为核心驱动的新产品或服务。而不是像其他某些数字战略那样只是起到优化绩效的作用。

许多人工智能领域的技术型初创公司都在积极寻找能最有效进行技术落地的领域。但就目前看,这批AI早期接收者中,尤其是高接受度群体,往往有能力推进自己的AI战略,它们很难成为技术型初创小团队的客户,更有可能是充当收购者、孵化者或基础平台合作方。

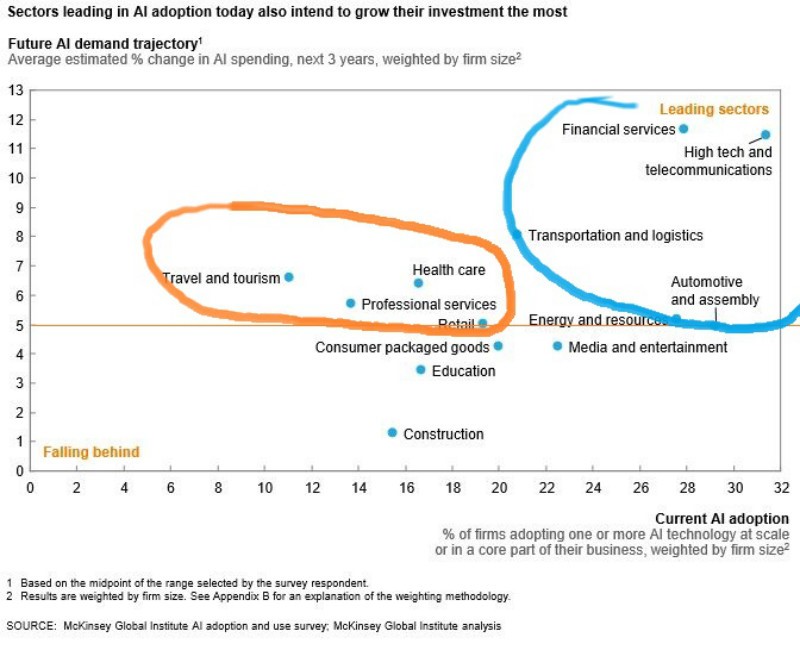

一些相关人士认为金融服务、零售、医疗保健和先进制造业将成为人工智能的先锋。这一主观判断,除了医疗保健目前处在低接受度水平外,其他行业与调研企业反馈情况保持了一致性。此外还有旅游出行行业,目前在低接受度水平,但未来3年的增长率却可能并不低。

首先分出增长率可能超过5%的行业,这是在未来3年较有可能在AI上加大投资的行业。其中蓝色圈起的部分是目前接受度最高的领域,他们未必是AI创业团队的首批客户。而橙色圈内的行业,它们当前的接受度中等甚至偏低,但未来增长率预期却不低,他们并非靠近数字技术最近的行业,自我进行AI变革的能力不高,这些领域更需要外援AI能力的介入,也更适合不不见经传的初创公司去挖掘。当然你的团队如果有很强的某一产业资源背景则另当别论。

不同行业AI投资未来3年的增长趋势与当下接受度

2C模式AI创业的机会领域

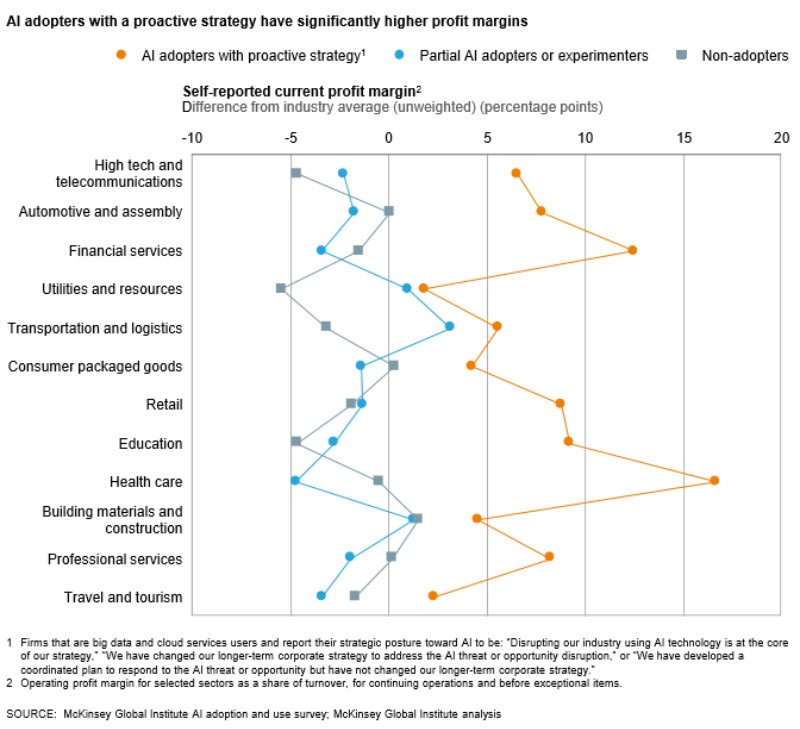

根据麦肯锡的调研数据,在同一行业中AI接受度高的企业明显体现了更好的利润率。可以在一定程度印证AI投资确有回报。其中表现差距最为显著的是医疗健康行业、金融行业;其次教育、零售、汽车与装配行业也有较大差别。那些某一领域中的早期接收者如果AI投入体现了较好的效益,必将在此行业内产生示范作用,促进同行们效仿。

行业间AI接受度与利润表现的关系

对2C模式的AI创业者来说,他们与所在行业的原有企业是竞争关系,要有超越或却别于原有玩家的产品或服务才能在市场中争得一席之地。那些已经有较高AI接受度的领域,充斥着巨头、创新先锋,新进入者必将面临残酷的挤压。而那些原有AI接受度偏低,但AI应用又能有显著成效的领域则有更大的机会留给AI驱动下的新玩家。沿着这一逻辑,医疗、教育、零售对2C模式的AI初创团队来说当更有机会从与旧势力的竞争中胜出。

- 上一篇:国产电影的2017:谁赚了,谁又亏了? 2019/5/21

- 下一篇:全景图解我国高铁数据,洞悉城市崛起 2019/5/21